译者简介: Harry Zhu, R语言爱好者, FinanceR 专栏作者

概述

最近,在研究投资组合优化的问题,主要针对的是股票持仓的组合优化,会在这个分析过程中发现一些有意思的现象,并一步一步优化、检验相应的风控模型。本文将有四个部分分别阐述具体步骤。

- 第一部分(原文)将解释什么是杠铃策略,并初步建立风控模型,比较持仓策略和风险收益的关系。

- 第二部分(原文)将解释什么是无风险利率假定,讨论多项式拟合的情形。

- 第三部分(原文)将解释如何通过放松约束最优化求解过程以避免非凹的情形,并做实例演示。

- 第四部分(原文)会对比大盘策略、等权策略以及之前的优化策略之间的优劣。

请注意,本文并非投资建议。本文数据是基于之前观察到的收益来模拟得来,和历史上的数据并非完全一致。本文提到的技术对了解如何更好地配置投资组合有帮助,但其不应该用作唯一的投资决策,如果需要寻找投资建议,应该转向合格的专业机构进行咨询。

第一部分

数字特征计算

观察三种政府ETF债券(TLT、IEF、SHY)调整后的股息收益率,可以看到中期债券(IEF)风险收益情况比长期债券(TLT)更好。下面是以表格形式显示的结果。在本文中,将对结果进行重新分析和可视化展示:

首先,用如下函数来获取ETF的收益序列:

pacman::p_load(fImport, PerformanceAnalytics, stringb, tidyverse)

# 将股票数据加载到一个时间序列对象的函数

importSeries = function(symbol,from,to) {

# 从雅虎读取金融数据

input = yahooSeries(symbol,from = from, to = to)

# 列名调整

adjClose = symbol %.% ".Adj.Close"

inputReturn = symbol %.% ".Return"

CReturn = symbol %.% ".CReturn"

# 计算收益率并生成时间序列

input.Return = returns(input[,adjClose])

colnames(input.Return)[1] = inputReturn

input = merge(input,input.Return)

# 计算累积收益率并生成时间序列

input.first = input[,adjClose][1]

input.CReturn = fapply(input[,adjClose],

FUN = function(x) log(x) - log(input.first))

colnames(input.CReturn)[1] = CReturn

input = merge(input,input.CReturn)

# 删掉一些无用数据来释放内存

rm(input.first,

input.Return,

input.CReturn,

adjClose,

inputReturn,

CReturn)

# 返回时间序列

return(input)

}

计算年化收益、标准差和夏普比率。

# 获取短期、中期和长期政府债券的收益率序列

from = "2001-01-01"

to = "2011-12-16"

tlt = importSeries("tlt",from,to)

shy = importSeries("shy",from,to)

ief = importSeries("ief",from,to)

merged = merge(tlt,shy) %>% merge(ief)

vars = c("tlt.Return",

"shy.Return",

"ief.Return")

# 计算年化收益率 (t = table.AnnualizedReturns(merged[,vars], Rf = mean(merged[,"shy.Return"], na.rm=TRUE)))

## tlt.Return shy.Return ief.Return

## Annualized Return 0.0810 0.0303 0.0684

## Annualized Std Dev 0.1403 0.0173 0.0740

## Annualized Sharpe (Rf=3%) 0.3496 -0.0086 0.4974

结果如下:

| 标的 | tlt.Return | shy.Return | ief.Return |

|---|---|---|---|

| 年化收益率 | 0.0772 | 0.1404 | 0.3378 |

| 年化波动率 | 0.0283 | 0.0173 | -0.0086 |

| 年化夏普率 (Rf=2.81%) | 0.0645 | 0.0740 | 0.4729 |

杠铃策略

如果你经常看娱乐投资电视台,你应该听到过“杠铃策略”这个术语。这是指一个极端的投资组合配置方案。所有的权重都是极端情况,极端大或者极端小,类似一个杠铃的形状。针对政府债券的投资组合而言,这将意味着购买的债券要么是长期债券或短期债券而不是持有中期债券。那么什么样的风险收益情况下适合采用这个策略?

首先,将风险定义为投资组合的方差。虽然有各种各样的理由不使用方差来界定风险,但它是从最古老的50年代开始这种类型的分析都是全新的,定义收益为预期收益。在上面的表中,年收益率表示持有资产的预期收益为1年,标准差的平方及方差表示风险。

假设投资组合只包括持有长期和短期债券,便于需要计算投资组合的预期收益和风险。收益的计算是很容易的,这是两种持仓的加权平均收益,权重就是每个资产的投入资本百分比。

$$

R_p=W_{TLT}*R_{TLT}+W_{SHY}*R_{SHY}

$$

$$

s.t. W_{TLT}+W_{SHY}=1

$$

显然这两种资产具有相关性(在马科维茨于1952年的博士论文发表之前,投资经理不了解相关性并且默认假设为1 -马科维茨因此获得了诺贝尔奖)。假设收益是正态分布的,那么投资组合方差将是:

$$ V_p=W_{TLT}^2*σ_{TLT}^2+W_{SHY}^2*σ_{SHY}^2+W_{TLT}*W_{SHY}*σ_{TLT}*σ_{SHY}*Corr\left(TLT,SHY\right) $$

$$ s.t. W_{TLT}+W_{SHY}=1 $$

风控模型

基于上述知识改变持仓权重并为杠铃策略建立风险收益模型。

# 检查相关性

corr = cor(merged[,vars],use = "complete.obs")

c = corr["tlt.Return","shy.Return"]

# 假设一个杠铃策略是持有长期和短期资产

# 定义风险、收益

ws = NULL

wt = NULL

mu = NULL

sigma = NULL

# 50个观察 n=50

# 遍历杠铃策略的权重

rTLT = t["Annualized Return","tlt.Return"]

rSHY = t["Annualized Return","shy.Return"]

sTLT = t["Annualized Std Dev","tlt.Return"]

sSHY = t["Annualized Std Dev","shy.Return"]

for (i in 0:n){wsi = i/n;

wti = 1-wsi;

mui = wsi * rSHY + wti * rTLT

sigmai = wsi*wsi*sSHY*sSHY + wti*wti*sTLT*sTLT + wsi*wti*sSHY*sTLT*c

ws = c(ws,wsi)

wt = c(wt,wti)

mu = c(mu,mui)

sigma = c(sigma,sigmai) }

#风险收益的数据集

rrProfile = data.frame(ws=ws,wt=wt,mu=mu,sigma=sigma)

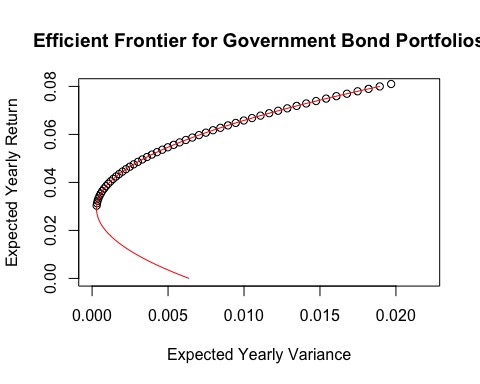

注意,上面的方程是二次的,可以配合刚刚创建的点画出抛物线。注意,通常收益数据会放在X轴上,而把拟合方差(风险)数据作为因变量放在Y轴。

# 为模型拟合一个二次函数

fit = lm(rrProfile$sigma ~ rrProfile$mu + I(rrProfile$mu^2))

接下来,在图上添加拟合线。

# 得到回归系数

coe = fit$coefficients

# 得到每个回归预测的风险值

muf = NULL

sfit = NULL

for (i in seq(0,.08,by=.001)){

muf = c(muf,i)

s = coe[1] + coe[2]*i + coe[3]*i^2

sfit = c(sfit,s)

}

# 绘图

plot(rrProfile$sigma,

rrProfile$mu,

xlim=c(0,.022),

ylim=c(0,.08),

ylab="Expected Yearly Return",

xlab="Expected Yearly Variance",

main="Efficient Frontier for Government Bond Portfolios")

# 画出预测边值

lines(sfit,muf,col="red")

tseries包中的portfolio.optim比较而言更好用。只需要输入预期收益率,该函数会直接返回出来最优组合权重。在最低预期收益率(比如 100% 持有 SHY)到最高预期收益率(比如100%持有TLT)之间修改输入的收益。注意,portfolio.optim会使用日收益率做计算,因此代码将不得不做一些处理并假设一年有255个交易日。

# 添加第三个标的

#除非想做一个格点搜索,否则就需要对每个级别的收益减少风险来优化投资组合。

# portfolio.optim 在时间序列中不能有 NA 值。

m2 = removeNA(merged[,vars])

wSHY = NULL

wIEF = NULL

wTLT = NULL

er = NULL

eStd = NULL

# 在收益水平之间不断循环搜索找到最优的投资组合,包括最小值(rSHY)和最大值(rTLT)

# portfolio.optim 使用日收益数据,因此不得不做出相应的调整

for (i in seq((rSHY+.001),(rTLT-.001),length.out=100)){

pm = 1+i

pm = log(pm)/255

opt = tseries::portfolio.optim(m2,pm=pm)

er = c(er,exp(pm*255)-1)

eStd = c(eStd,opt$ps*sqrt(255))

wTLT = c(wTLT,opt$pw[1])

wSHY = c(wSHY,opt$pw[2])

wIEF = c(wIEF,opt$pw[3])

}

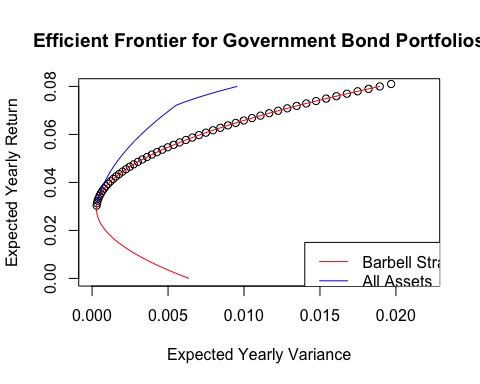

# 绘图

plot(rrProfile$sigma,

rrProfile$mu,

xlim=c(0,.022),

ylim=c(0,.08),

ylab="Expected Yearly Return",

xlab="Expected Yearly Variance",

main="Efficient Frontier for Government Bond Portfolios")

# 画出预测边值

lines(sfit,muf,col="red")

# 画出三个标的的有效边界。

lines(eStd^2,er,col="blue")

legend(.014,0.015,c("Barbell Strategy","All Assets"),

col=c("red","blue"),

lty=c(1,1))

solution = data.frame(wTLT,wSHY,wIEF,er,eStd)

结论

如下图:

总资产组合中有效边界的蓝线表示其优于杠铃策略。对于每个风险水平,预期收益都更高。从图表上看,这表明添加 IEF 到组合将优化组合。进一步,看到杠铃策略收益的逼近最大值,用三个标的组合的组合策略比之前的风险少了一半。

第二部分

在前面的文章中,构建了一个投资组合的有效边界的债券,下一步,要找到超级有效的(或市场)的投资组合。如果您有不熟悉的概念,第二部分可以在维基百科上参考一些资料。

无风险利率假定

如果你不愿意看维基百科,我也会解释相关概念的。如果你有一个保底收益率(无风险利率),那么资产位于图表的y轴。在边界的切点处画一条切线,切点代表着非常有效的投资组合。你可以混合持有一定权重的组合标的和无风险资产,实现比边界曲线更好的风险收益比。

明白了吗?非常棒!

所以需要找到线和切点。首先,让假定一个无风险利率。有些人会使用3个月的国债收益率。为了和数据匹配,需要将它处理成一年期的。我的银行给我一个2%的年保底收益率,所以我将用2%。

多项式拟合

如何找到切点?当有两个标的时,存在一个二阶多项式。当有三个标的时有一些存在缺陷的面(非凸时求极值较困难),在这种情况下应该停止投资 SHY,转向投资 TLT。拟合高阶多项式,但不能确保有一个凹面。或者可以说,不能保证切点总是高于边值。同样地,也可以想象一下二次的情形或许有切点存在负值。

作为一个例子,这里虽然六阶多项式的拟合符合缺陷,但切线点不是有用的。

只有一个实根,其余的都是虚根,需要另一种方法。

为第一部分里的边值拟合一个多项式;此时在持仓组合中只有 SHY 和 IEF。虽然这样也行得通,但是这不太通用。想找到一个可以不管是什么边值形状都适用的通用解决方案。下个部分会继续讨论这个问题。

关于作者

朱俊辉Harry Zhu, R语言爱好者, FinanceR 专栏作者 |  |

敬告各位友媒,如需转载,请与统计之都小编联系(直接留言或发至邮箱:editor@cos.name),获准转载的请在显著位置注明作者和出处(转载自:统计之都),并在文章结尾处附上统计之都微信二维码。

发表/查看评论